2年前までNISAや投資信託についてど素人だったわたしがNISAで毎月投資信託の積立をするようになって20ヶ月経ちました。

最初はひと月1万円からはじめて、翌月からは3万円ずつ積み立て。

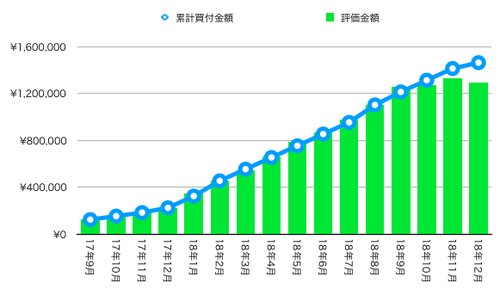

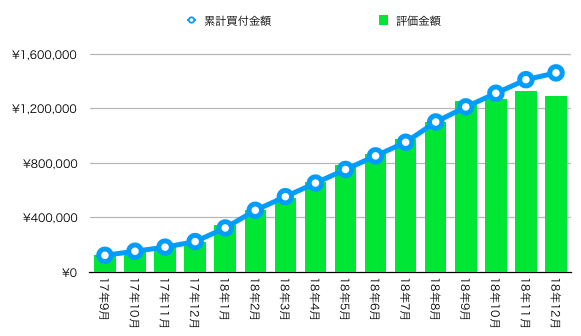

今年に入ってからは銀行に預けていた100万円の定期預金の満期分を投信用に移行し、ひと月10万円積み立て。12ヶ月かけて今年のNISA枠120万円MAXまで積み立てる事ができました!

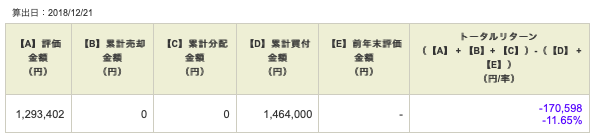

累計買付金額 1,464,000円

評価金額 1,293,402円

リターン -170,598円

リターン率 -11.65%

これが目の前にある現金だとしたら、170,598円も減ったと考えると震えますね!

が、インデックス投資なので5年後、10年後を目標にこれからも淡々と積み立てて行くだけです。

![世界一やさしいインデックス投資信託入門【電子書籍】[ インプレス ]](http://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/1089/2000007001089.jpg?_ex=128x128)

世界一やさしいインデックス投資信託入門【電子書籍】[ インプレス ]

先月よりさらに買付額と評価額に差が出てきて、ブログのネタ的に面白くなってきました(笑)

生活防衛資金(200万円)と生活資金(30〜50万円)から切り離した余裕資金(老後まで使う予定のないお金)で資産運用しているので、現在の評価額が下がっていても気になりません!

今年は定期預金の満期分の100万円を取り崩して投信でひと月10万円積み立てし、その他にiDeCoで毎月12,000円積み立てたので、平成30年はひと月112,000円=年間1,344,000円を投資に費やした事になります。

定期預金の満期分は底をついたものの、来年も多分ボーナスで年間80万円ちょっと貰えるので、無駄な散財をせずに普通に過ごしていれば、来年も同じ金額を投資に回すことはおそらくギリギリ可能。

ですがギリギリ過ぎて、いつも低空飛行、常に投資にお金を回すことで頭がいっぱいになりそうな積み立て額でもあります。

なので、来年は投資信託の積み立ては72,000円、iDeCoは12,000円=ひと月84,000円=年間1,008,000円を投資に回そうかなと考えています。

投資額を減らす分、貯金(生活資金)に余裕が出来ると無意識に心にも余裕が出来てしまい、余計な事にお金を使ってしまう性格なので(この性格のお陰で20〜30代の頃に散財し尽くしました…)、生活資金の余剰分はしっかりと余裕資金口座に移動したいと思います!

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

最初はひと月1万円からはじめて、翌月からは3万円ずつ積み立て。

今年に入ってからは銀行に預けていた100万円の定期預金の満期分を投信用に移行し、ひと月10万円積み立て。12ヶ月かけて今年のNISA枠120万円MAXまで積み立てる事ができました!

現在の累計買付金額と評価金額

累計買付金額 1,464,000円

評価金額 1,293,402円

リターン -170,598円

リターン率 -11.65%

これが目の前にある現金だとしたら、170,598円も減ったと考えると震えますね!

が、インデックス投資なので5年後、10年後を目標にこれからも淡々と積み立てて行くだけです。

世界一やさしいインデックス投資信託入門【電子書籍】[ インプレス ]

累計買付金額と評価金額の推移

先月よりさらに買付額と評価額に差が出てきて、ブログのネタ的に面白くなってきました(笑)

生活防衛資金(200万円)と生活資金(30〜50万円)から切り離した余裕資金(老後まで使う予定のないお金)で資産運用しているので、現在の評価額が下がっていても気になりません!

来年からの積立額をどうする?

今年は定期預金の満期分の100万円を取り崩して投信でひと月10万円積み立てし、その他にiDeCoで毎月12,000円積み立てたので、平成30年はひと月112,000円=年間1,344,000円を投資に費やした事になります。

定期預金の満期分は底をついたものの、来年も多分ボーナスで年間80万円ちょっと貰えるので、無駄な散財をせずに普通に過ごしていれば、来年も同じ金額を投資に回すことはおそらくギリギリ可能。

ですがギリギリ過ぎて、いつも低空飛行、常に投資にお金を回すことで頭がいっぱいになりそうな積み立て額でもあります。

なので、来年は投資信託の積み立ては72,000円、iDeCoは12,000円=ひと月84,000円=年間1,008,000円を投資に回そうかなと考えています。

投資額を減らす分、貯金(生活資金)に余裕が出来ると無意識に心にも余裕が出来てしまい、余計な事にお金を使ってしまう性格なので(この性格のお陰で20〜30代の頃に散財し尽くしました…)、生活資金の余剰分はしっかりと余裕資金口座に移動したいと思います!

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊