47歳独身 都内賃貸一人暮らしOLの2020年7月末の資産をまとめました。

比較対象として過去2ヶ月分も載せています。

先月末の純資産から43,831円増えました。

前月末と比べてリスク資産のiDeCoが-4,899円、積立投信が-12,929円=合計-17,828円。(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の7月の収支は+61,659円。

その数字からリスク資産が減った分-17,828円を引くと+43,831円。

純資産の増減値と一致します。

生活防衛資金(目安200万円)=2,000,000円

生活資金(目安30〜50万円)=598,039円

余裕資金(老後まで使わないお金)=4,610,692円

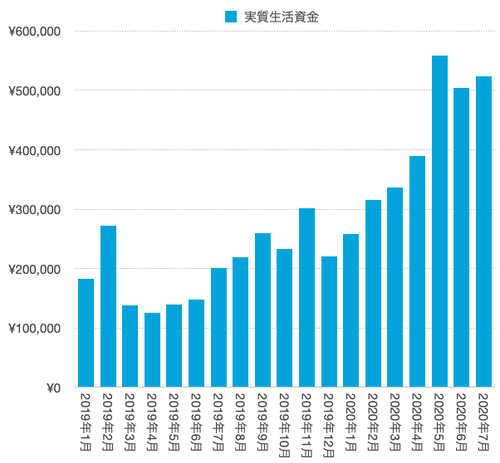

生活資金から負債(カード引落予定額)を引いた実質生活資金は523,039円です。

わたしは日々の生活に使うためのお金=生活資金の残高の目安を30〜50万円としています。

残高がそれ以下だと冠婚葬祭等が続いた場合に生活防衛資金の200万円を取り崩す事になってしまうし、

残高がそれ以上になってしまうと気が大きくなって不必要なモノに無駄使いしてしまう性格だからです。

ここ数ヶ月その生活資金が徐々に増え始めていて、そこに今年5月に特別定額給付金10万円が振り込まれ、それを使えないままキープしているため、カード引落額を引いた実質生活資金が目安の50万円を超えてしまってます。

日々の生活に使えるお金が増えているという意味では良い事なのですが、わたし的には無駄使いモード突入の危険なラインです。

その傾向の一つが、6月に発作的に買ったタブレット(カバー代込みで71,317円)です。

給付金の10万円はコロナが落ち着いたら温泉&サウナ旅行に使おうと思ってるのですが、その目的に使うには年内は無理な気がするし…。

給付金の10万円分を除いても現在少し多めな生活資金の余剰分を、無駄使いではない有意義な事に使うため、落ち着いてじっくり考えようと思います。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊

比較対象として過去2ヶ月分も載せています。

先月末の純資産から43,831円増えました。

収支との比較

前月末と比べてリスク資産のiDeCoが-4,899円、積立投信が-12,929円=合計-17,828円。(今月末残高から先月末残高と今月積立額を引いた計算です)ひとつ前の記事の7月の収支は+61,659円。

その数字からリスク資産が減った分-17,828円を引くと+43,831円。

純資産の増減値と一致します。

7月末の3資産内訳

生活防衛資金(目安200万円)=2,000,000円生活資金(目安30〜50万円)=598,039円

余裕資金(老後まで使わないお金)=4,610,692円

生活資金から負債(カード引落予定額)を引いた実質生活資金は523,039円です。

要注意!実質生活資金が増加中

わたしは日々の生活に使うためのお金=生活資金の残高の目安を30〜50万円としています。残高がそれ以下だと冠婚葬祭等が続いた場合に生活防衛資金の200万円を取り崩す事になってしまうし、

残高がそれ以上になってしまうと気が大きくなって不必要なモノに無駄使いしてしまう性格だからです。

ここ数ヶ月その生活資金が徐々に増え始めていて、そこに今年5月に特別定額給付金10万円が振り込まれ、それを使えないままキープしているため、カード引落額を引いた実質生活資金が目安の50万円を超えてしまってます。

日々の生活に使えるお金が増えているという意味では良い事なのですが、わたし的には無駄使いモード突入の危険なラインです。

その傾向の一つが、6月に発作的に買ったタブレット(カバー代込みで71,317円)です。

給付金の10万円はコロナが落ち着いたら温泉&サウナ旅行に使おうと思ってるのですが、その目的に使うには年内は無理な気がするし…。

給付金の10万円分を除いても現在少し多めな生活資金の余剰分を、無駄使いではない有意義な事に使うため、落ち着いてじっくり考えようと思います。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊