47歳独身 都内賃貸一人暮らしOLの2020年8月末の資産をまとめました。

比較対象として過去2ヶ月分も載せています。

先月末の純資産から395,536円増えました。

前月末と比べてリスク資産のiDeCoが+33,920円、積立投信が+231,320円=合計+265,240円。

(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の8月の収支は+130,296円。

その数字にリスク資産が増えた分+265,240円を足すと+395,536円。

純資産の増減値と一致します。

生活防衛資金(目安200万円)=2,000,000円

生活資金(目安30〜50万円)=365,989円

余裕資金(老後まで使わないお金)=5,217,937円

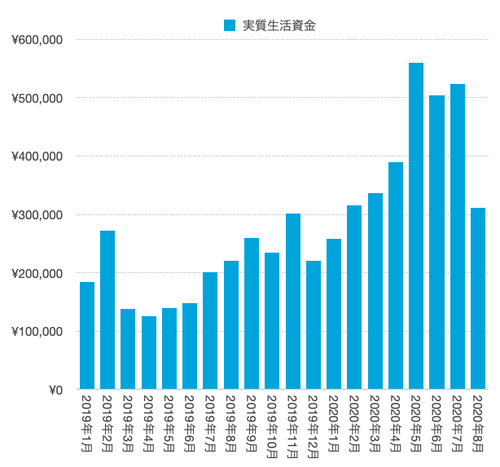

生活資金から負債(カード引落予定額)を引いた実質生活資金は311,330円です。

わたしは日々の生活に使うためのお金=生活資金の残高の目安を30〜50万円としています。

この半年間、コロナの影響で支出(趣味娯楽&交際費)が激減し、その結果、生活資金の残高が目安の上限50万円から溢れてしまいました。

好きな事に自由に使えるお金が手元にだぶついている。

けれども一番好きな事(ライブ参戦&観劇)は出来ないストレス。

そして案の定、7万円もするタブレットを衝動買いしてしまいました…。

このまま趣味娯楽&交際にお金を使えない日々が続くと、また衝動的に無駄使いしてしまう。

その危険からお金を守るため、増え過ぎてしまった生活資金の一部を定期預金にしました。

この記事を書いた時にメッセージをいただきました。(ありがとうございます!)

遅ればせながら、メッセージへの返事です。

わたしが定期預金を作った金融機関はかなりマイナー系なので詳細は公開できませんが、似たような抽選くじ付きの定期預金です😊

増え過ぎた生活資金の一部を定期預金に移した結果、生活資金が自分的に適正な目安に戻りました。

大型出費や冠婚葬祭が続いたらちょっと足りなくなるかも?くらいのギリギリめの金額の方がわたし的には緊張感があって、財布の紐が引き締まります。

にしても、このブログを書き始めた4年4ヶ月前は42歳で全資産が100万円しかなくて、

絶望のどん底で爪に火を点すような貧乏生活を書き綴っていたのに、

今は「生活資金が溢れて無駄使いしちゃって困っちゃう!」とか言ってて。

4年前の自分が今のこのブログを読んだらどう感じるんでしょう。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊

比較対象として過去2ヶ月分も載せています。

先月末の純資産から395,536円増えました。

収支との比較

前月末と比べてリスク資産のiDeCoが+33,920円、積立投信が+231,320円=合計+265,240円。(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の8月の収支は+130,296円。

その数字にリスク資産が増えた分+265,240円を足すと+395,536円。

純資産の増減値と一致します。

8月末の3資産内訳

生活防衛資金(目安200万円)=2,000,000円生活資金(目安30〜50万円)=365,989円

余裕資金(老後まで使わないお金)=5,217,937円

生活資金から負債(カード引落予定額)を引いた実質生活資金は311,330円です。

増え過ぎた生活資金の一部を資産運用に回しました

わたしは日々の生活に使うためのお金=生活資金の残高の目安を30〜50万円としています。この半年間、コロナの影響で支出(趣味娯楽&交際費)が激減し、その結果、生活資金の残高が目安の上限50万円から溢れてしまいました。

好きな事に自由に使えるお金が手元にだぶついている。

けれども一番好きな事(ライブ参戦&観劇)は出来ないストレス。

そして案の定、7万円もするタブレットを衝動買いしてしまいました…。

このまま趣味娯楽&交際にお金を使えない日々が続くと、また衝動的に無駄使いしてしまう。

その危険からお金を守るため、増え過ぎてしまった生活資金の一部を定期預金にしました。

この記事を書いた時にメッセージをいただきました。(ありがとうございます!)

遅ればせながら、メッセージへの返事です。

わたしが定期預金を作った金融機関はかなりマイナー系なので詳細は公開できませんが、似たような抽選くじ付きの定期預金です😊

実質生活資金のリバランス完了

増え過ぎた生活資金の一部を定期預金に移した結果、生活資金が自分的に適正な目安に戻りました。

大型出費や冠婚葬祭が続いたらちょっと足りなくなるかも?くらいのギリギリめの金額の方がわたし的には緊張感があって、財布の紐が引き締まります。

にしても、このブログを書き始めた4年4ヶ月前は42歳で全資産が100万円しかなくて、

絶望のどん底で爪に火を点すような貧乏生活を書き綴っていたのに、

今は「生活資金が溢れて無駄使いしちゃって困っちゃう!」とか言ってて。

4年前の自分が今のこのブログを読んだらどう感じるんでしょう。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊