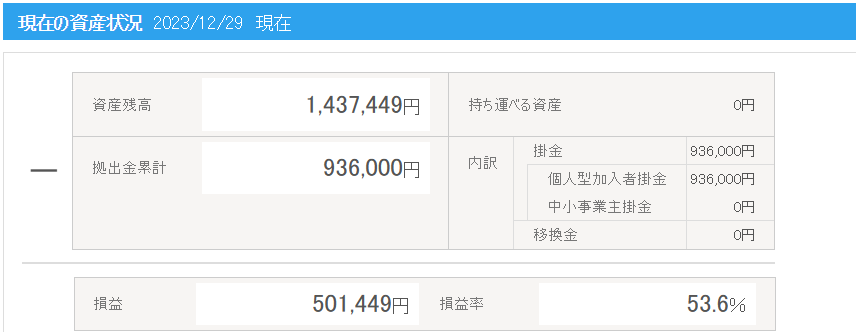

毎月12,000円を積み立てて6年と9ヶ月経ったiDeCoの現在の資産状況はこのようになっています。

ひと月前の今頃は、

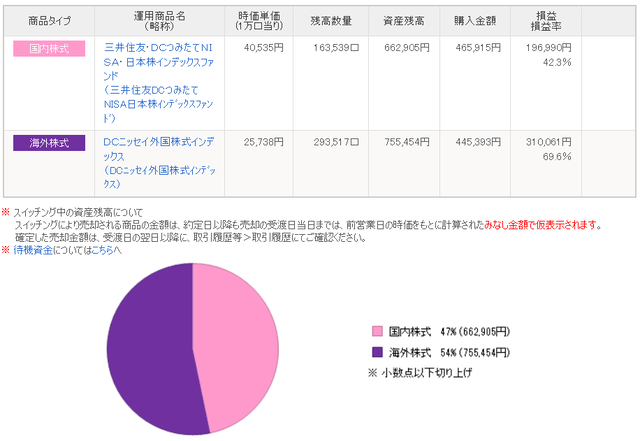

損益 +676,955円 損益率+70.5% でしたが、現在、

損益 +746,457円 損益率+76.8% です。

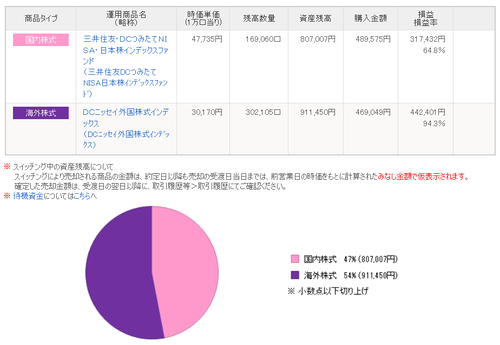

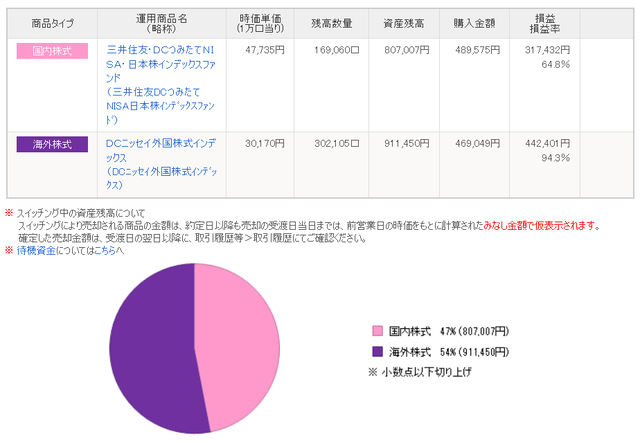

現在の資産の内訳はこんな感じです。

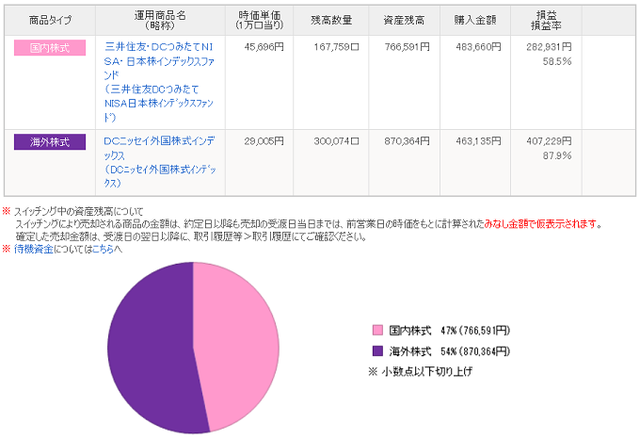

iDeCoをはじめて最初の1年くらいまではバランス型のファンドや国内株式に偏ったアクティブファンドで運用していましたが、この本(改定前の旧バージョン)を読んでからiDeCoの資産が国内株式のインデックスファンドと海外株式のインデックスファンドの半々になるように掛け金の内訳を変更しました。

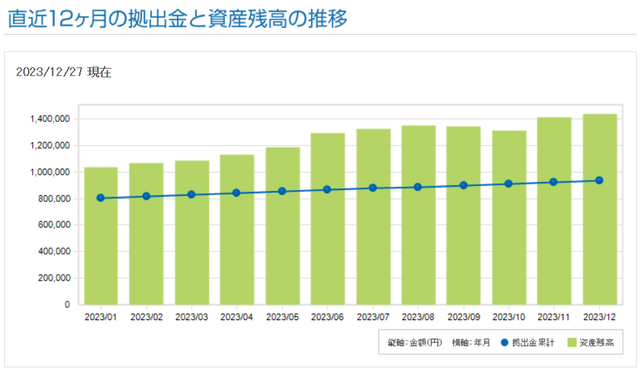

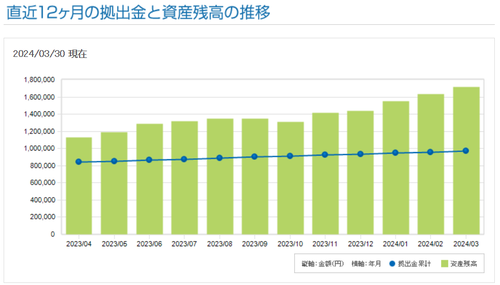

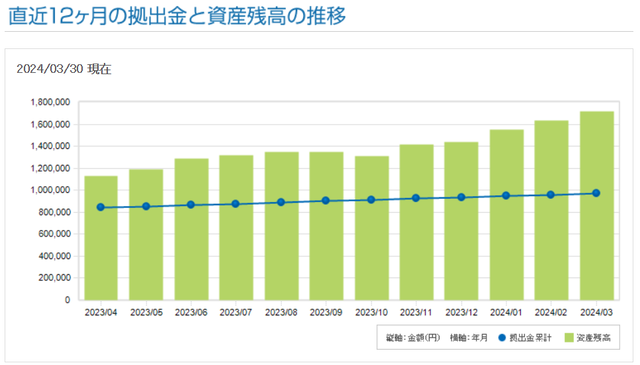

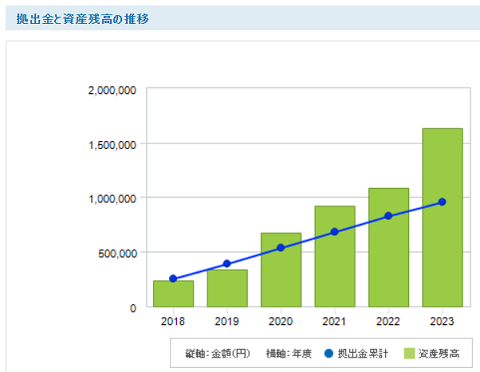

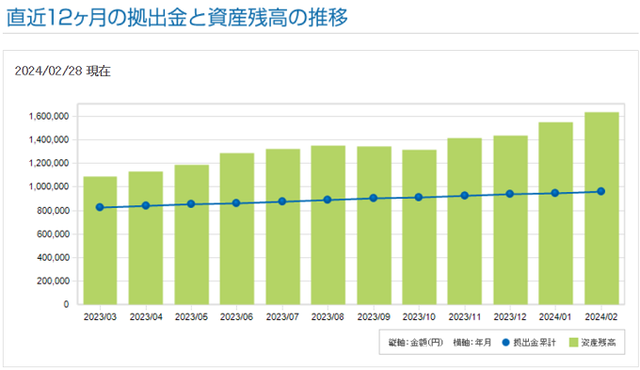

全期間と直近12か月のグラフです。

2023年以降の伸び率の勢いが凄いです。

60歳まであと10年、毎月12,000円をインデックスファンドで淡々と積み立てていくのみです。

(本記事の画像は4枚とも、わたしがiDeCoを積み立てているSBIベネフィット・システムズ内のスクリーンショットです)

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

ひと月前の今頃は、

損益 +676,955円 損益率+70.5% でしたが、現在、

損益 +746,457円 損益率+76.8% です。

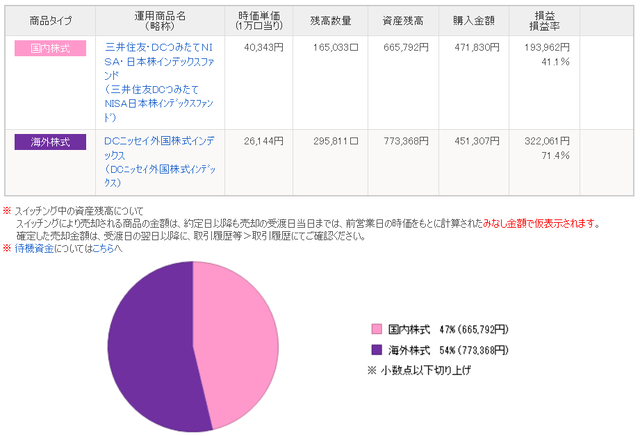

iDeCo資産内訳

現在の資産の内訳はこんな感じです。

iDeCoをはじめて最初の1年くらいまではバランス型のファンドや国内株式に偏ったアクティブファンドで運用していましたが、この本(改定前の旧バージョン)を読んでからiDeCoの資産が国内株式のインデックスファンドと海外株式のインデックスファンドの半々になるように掛け金の内訳を変更しました。

拠出金と資産残高の推移

全期間と直近12か月のグラフです。

2023年以降の伸び率の勢いが凄いです。

60歳まであと10年、毎月12,000円をインデックスファンドで淡々と積み立てていくのみです。

(本記事の画像は4枚とも、わたしがiDeCoを積み立てているSBIベネフィット・システムズ内のスクリーンショットです)

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

![図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]](http://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0422/9784866510422.jpg?_ex=128x128)