50歳独身 都内賃貸一人暮らしOLの2024年3月末の資産をまとめました。

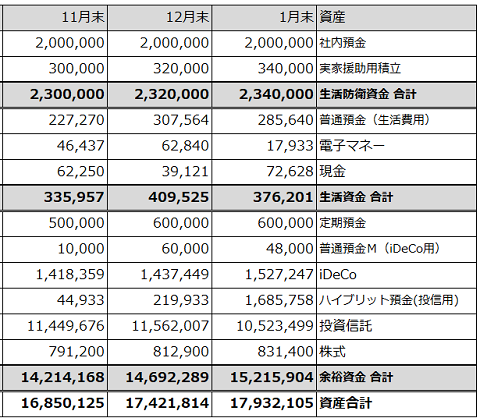

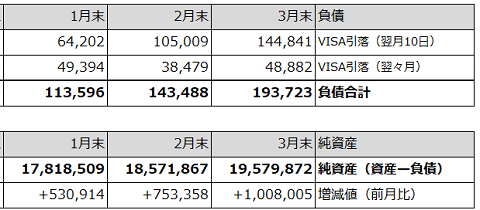

比較対象として過去2ヶ月分も載せています。

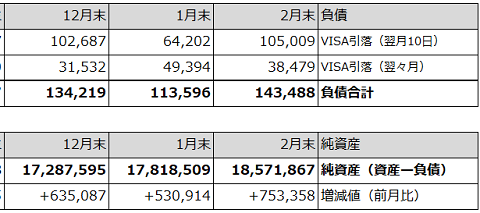

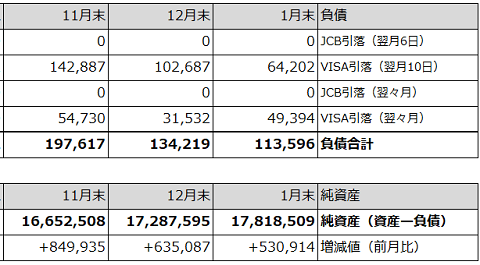

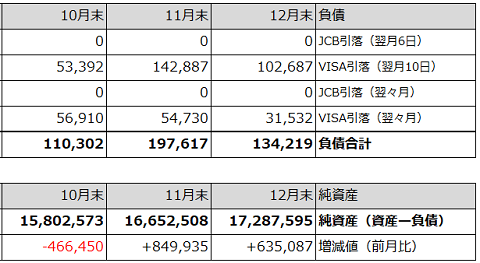

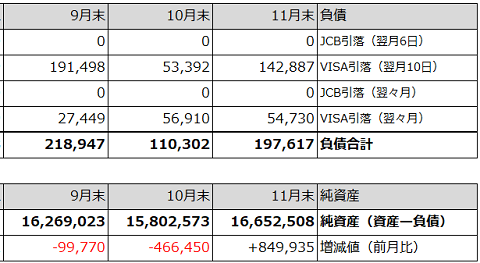

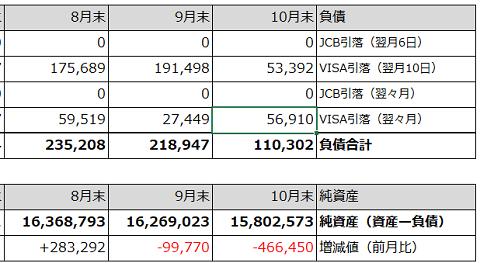

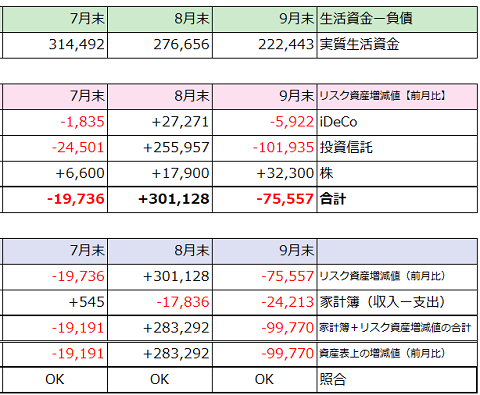

先月末の純資産から1,008,005円増えて、純資産は約1,957万円でした。

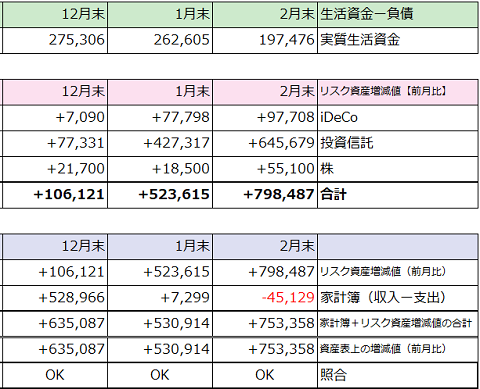

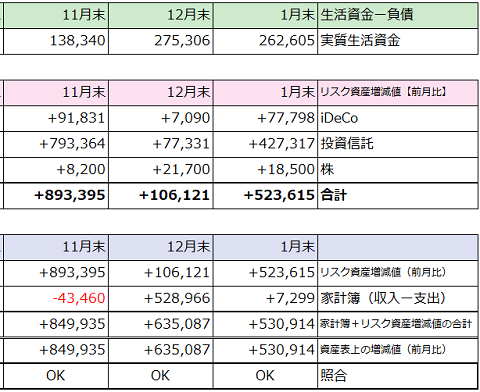

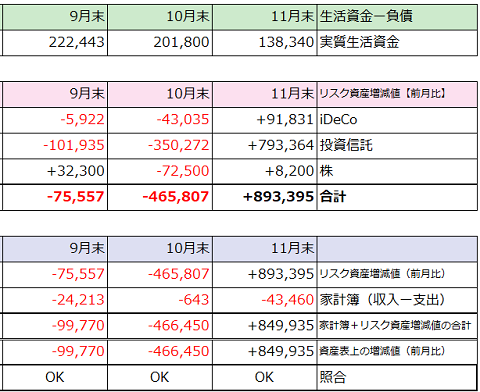

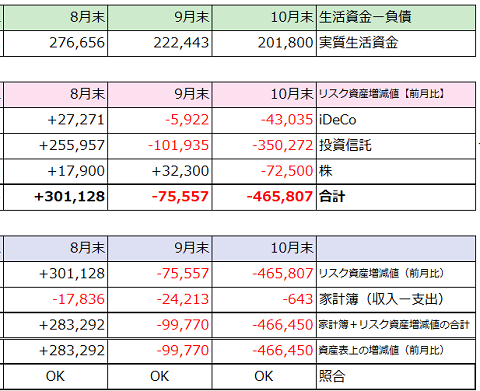

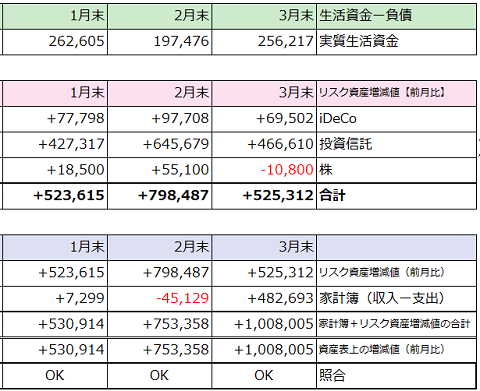

リスク資産の増減値は前月末比で+525,312円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較です。)

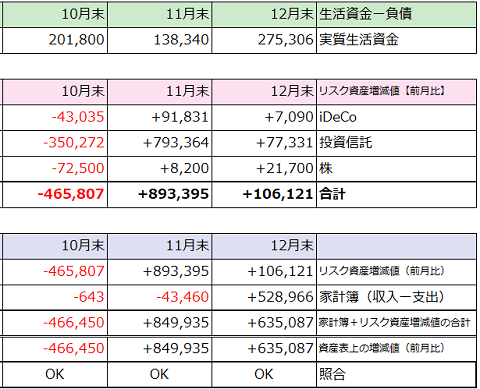

ひとつ前の記事の家計簿上での収支は+482,693円。

その数字にリスク資産が増えた分525,312円を足すと+1,008,005円。

純資産の増減値と一致します。

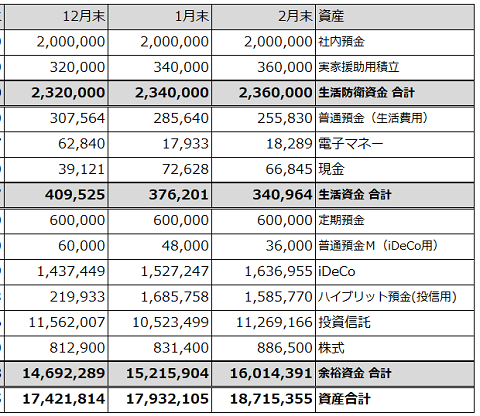

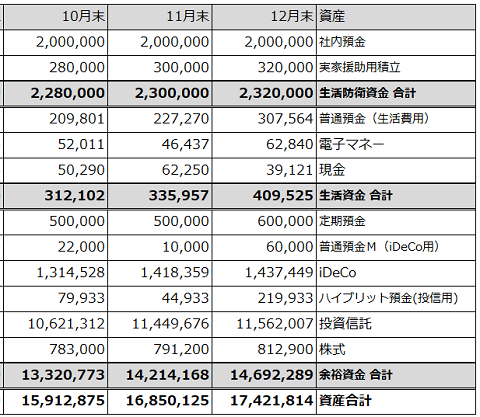

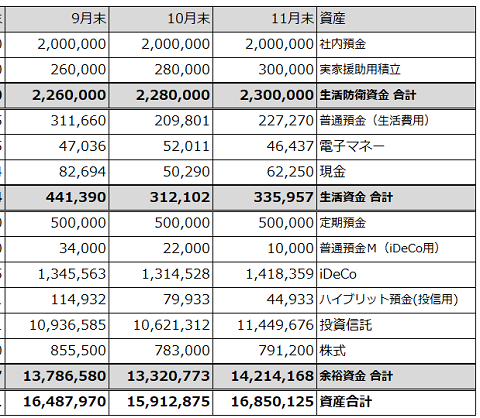

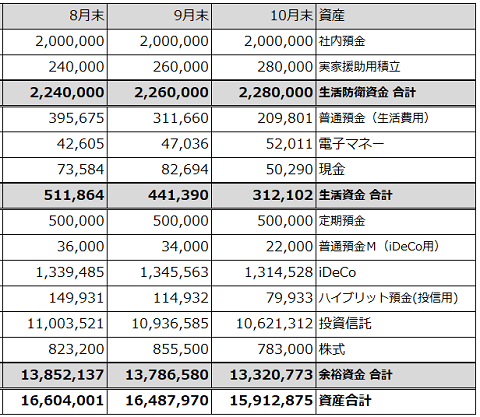

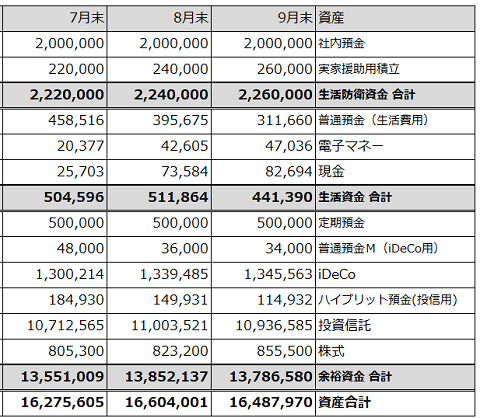

生活防衛資金(目安200万円)=2,323,952円

生活資金(目安30〜50万円)=449,940円

余裕資金(老後まで使わないお金)=16,999,703円

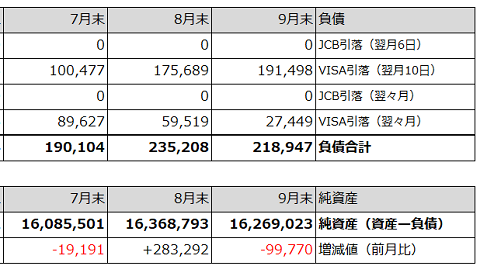

生活資金から負債(カード引落予定額)を引いた実質生活資金は256,217円です。

*****

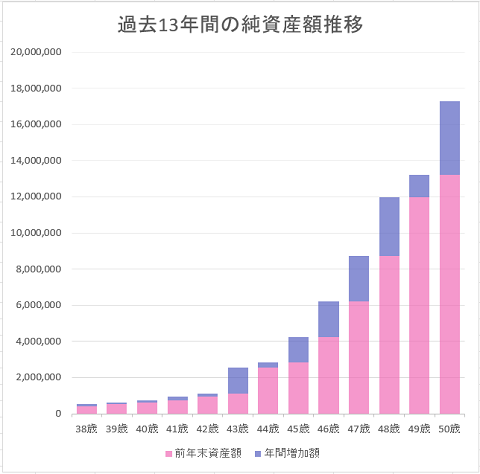

3月の決算賞与46万円に加え、リスク資産が前月比52万円のプラスで、遂に純資産が1,900万円を超えました。

純資産2,000万円を超えるのがこのブログの金額面での目標だったわけですが…。

ブログの方向転換時ですかね。

なんて言いながら来月にはリスク資産がドーンと目減りしている可能性も無きにしも非ず。

4月末をお楽しみに・・・。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

比較対象として過去2ヶ月分も載せています。

先月末の純資産から1,008,005円増えて、純資産は約1,957万円でした。

収支との比較

リスク資産の増減値は前月末比で+525,312円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較です。)

ひとつ前の記事の家計簿上での収支は+482,693円。

その数字にリスク資産が増えた分525,312円を足すと+1,008,005円。

純資産の増減値と一致します。

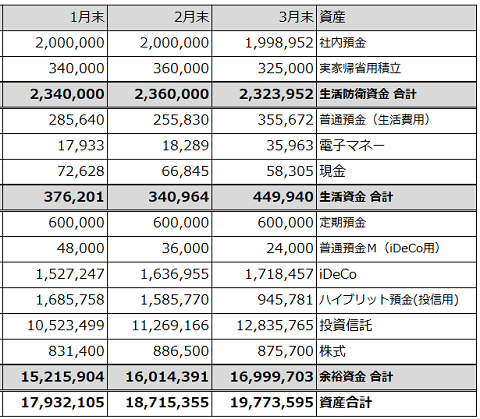

2024年3月末の3資産内訳

生活防衛資金(目安200万円)=2,323,952円生活資金(目安30〜50万円)=449,940円

余裕資金(老後まで使わないお金)=16,999,703円

生活資金から負債(カード引落予定額)を引いた実質生活資金は256,217円です。

*****

3月の決算賞与46万円に加え、リスク資産が前月比52万円のプラスで、遂に純資産が1,900万円を超えました。

純資産2,000万円を超えるのがこのブログの金額面での目標だったわけですが…。

ブログの方向転換時ですかね。

なんて言いながら来月にはリスク資産がドーンと目減りしている可能性も無きにしも非ず。

4月末をお楽しみに・・・。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆