47歳独身 都内賃貸一人暮らしOLの2020年11月末の資産をまとめました。

比較対象として過去2ヶ月分も載せています。

リスク資産の価格が上がったため、先月末の純資産から548,089円増えました。

前月末と比べてリスク資産のiDeCoが+59,366円、積立投信が+426,571円=合計+485,937円。

(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の家計簿上での収支は+62,152円。

その数字にリスク資産が増えた分485,937円を足すと+548,089円。

純資産の増減値と一致します。

生活防衛資金(目安200万円)=2,000,000円

生活資金(目安30〜50万円)=550,350円

余裕資金(老後まで使わないお金)=5,683,462円

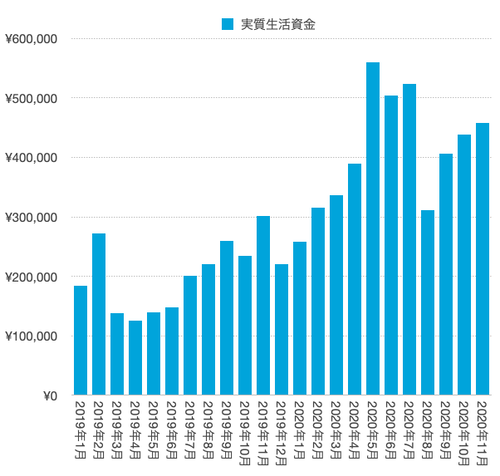

生活資金から負債(カード引落予定額)を引いた実質生活資金は458,064円です。

わたしは日々の生活や贅沢品の購入などの好きな事に使うためのお金=実質生活資金の残高目安を30〜50万円としているのですが、その残高にかなりの余裕が生まれて来ました。

この余裕分のお金で年内のうちに一人旅したい!と思ってますしたが、11月半ばからのコロナ第3波でそれもままならず…

旅以外に何かしたい事があるかというと、スーパー銭湯に行きたいな〜というくらい。

せっかく好きに使えるお金が溜まって来たのに、目下したい事が見つかりません。

10代前半でオタクになってから47歳の今になるまでずっと、漫画ゲーム観劇ライブに湯水のようにお金を使って来た趣味人のわたしなのに、「したい事」が見つからないなんて前代未聞。

漫画もゲームも「ちょっといいな」と思って手に取ってみても、今までのようにそこまでのめり込めず…。

ここ数年、「今まで散財して貯めてなかった分もお金を貯めなきゃ!」と趣味関連への出費をセーブしているうちに感受性が枯渇してしまったのか、

はたまた現在たまたま自分の嗜好にフィットする娯楽がないだけなのか。

後者であると信じて、いつか好きな何かが見つかった時に思い切り楽しむために、今はお金を貯めておこうかな。と考えている最近です。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊

比較対象として過去2ヶ月分も載せています。

リスク資産の価格が上がったため、先月末の純資産から548,089円増えました。

収支との比較

前月末と比べてリスク資産のiDeCoが+59,366円、積立投信が+426,571円=合計+485,937円。(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の家計簿上での収支は+62,152円。

その数字にリスク資産が増えた分485,937円を足すと+548,089円。

純資産の増減値と一致します。

11月末の3資産内訳

生活防衛資金(目安200万円)=2,000,000円生活資金(目安30〜50万円)=550,350円

余裕資金(老後まで使わないお金)=5,683,462円

生活資金から負債(カード引落予定額)を引いた実質生活資金は458,064円です。

好きな事に使えるお金が溜まってきました

わたしは日々の生活や贅沢品の購入などの好きな事に使うためのお金=実質生活資金の残高目安を30〜50万円としているのですが、その残高にかなりの余裕が生まれて来ました。

この余裕分のお金で年内のうちに一人旅したい!と思ってますしたが、11月半ばからのコロナ第3波でそれもままならず…

旅以外に何かしたい事があるかというと、スーパー銭湯に行きたいな〜というくらい。

せっかく好きに使えるお金が溜まって来たのに、目下したい事が見つかりません。

10代前半でオタクになってから47歳の今になるまでずっと、漫画ゲーム観劇ライブに湯水のようにお金を使って来た趣味人のわたしなのに、「したい事」が見つからないなんて前代未聞。

漫画もゲームも「ちょっといいな」と思って手に取ってみても、今までのようにそこまでのめり込めず…。

ここ数年、「今まで散財して貯めてなかった分もお金を貯めなきゃ!」と趣味関連への出費をセーブしているうちに感受性が枯渇してしまったのか、

はたまた現在たまたま自分の嗜好にフィットする娯楽がないだけなのか。

後者であると信じて、いつか好きな何かが見つかった時に思い切り楽しむために、今はお金を貯めておこうかな。と考えている最近です。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

↑スマホアプリを1タッチするだけで読者登録しているライブドアのブログの更新を確認できるので便利です。(LINEの更新通知はOFFにする事もできます)

宜しければ読者登録よろしくお願いします😊