47歳独身 都内賃貸一人暮らしOLの2021年2月末の資産をまとめました。

比較対象として過去2ヶ月分も載せています。

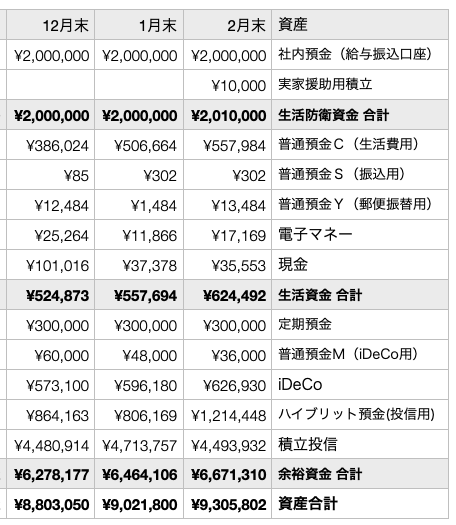

リスク資産の価格が上がったので、先月末の純資産から279,585円増えました。

前月末と比べてリスク資産のiDeCoが+18,750円、積立投信が+148,447円=合計+167,197円。

(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の家計簿上での収支は+112,388円。

その数字にリスク資産が増えた分167,197円を足すと+279,585円。

純資産の増減値と一致します。

生活防衛資金(目安200万円)=2,010,000円

生活資金(目安30〜50万円)=624,492円

余裕資金(老後まで使わないお金)=6,671,310円

生活資金から負債(カード引落予定額)を引いた実質生活資金は510,608円です。

1月末の資産公開の記事で、

と書いたのを実行しはじめました。

「生活防衛資金」の枠内に、今までの社内預金200万円の他に、「実家援助用積立」という項目を加えました。

早ければ年内、遅くとも10年以内には援助に使う事になると思うそのお金は、

「生活資金(日々の生活に使うお金)」でも「余裕資金(老後まで使わないお金)」でもない、「目的のある貯金」。

「今の自分の安定した生活を精神的に守る」という意味で「生活防衛資金」枠内に組み込む事にしました。

いざ実家から「冠婚葬祭が重なってお金が足りない」「入院する事になった」などの連絡が入った場合は、それ用にあらかじめ積み立てて貯めておいた貯金から援助すれば、

「自分の生活費を削った」「自分の老後資金を削った」という痛みがないし。

わたしと同世代の人なら当たり前に、結婚資金とか、マイホーム購入用とか、子供の学費用とか、そういうちゃんとした目的貯金を積み立てた事があるのでしょうが、

今までの人生、自分の好きな事だけに散財しまくってたわたしにとって、はじめてのちゃんとした「目的貯金」です。

とりあえず月1万円から積み立てをはじめてみましたが、近ければ年内に援助するかもしれないし、現在コロナ禍で趣味娯楽交際での支出が少ないせいで生活資金に余裕があるので、もうちょっと積立額を増やそうかと思っています。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

比較対象として過去2ヶ月分も載せています。

リスク資産の価格が上がったので、先月末の純資産から279,585円増えました。

収支との比較

前月末と比べてリスク資産のiDeCoが+18,750円、積立投信が+148,447円=合計+167,197円。(今月末残高から先月末残高と今月積立額を引いた計算です)

ひとつ前の記事の家計簿上での収支は+112,388円。

その数字にリスク資産が増えた分167,197円を足すと+279,585円。

純資産の増減値と一致します。

2月末の3資産内訳

生活防衛資金(目安200万円)=2,010,000円生活資金(目安30〜50万円)=624,492円

余裕資金(老後まで使わないお金)=6,671,310円

生活資金から負債(カード引落予定額)を引いた実質生活資金は510,608円です。

生活防衛資金を増やす事にしました

1月末の資産公開の記事で、13年後まで使う予定のない「自分の老後資金」という枠組みの他に、「実家に何かあった時に使う援助用の資金」という枠の貯金をはじめないといけないな、と考えています。

と書いたのを実行しはじめました。

「生活防衛資金」の枠内に、今までの社内預金200万円の他に、「実家援助用積立」という項目を加えました。

早ければ年内、遅くとも10年以内には援助に使う事になると思うそのお金は、

「生活資金(日々の生活に使うお金)」でも「余裕資金(老後まで使わないお金)」でもない、「目的のある貯金」。

「今の自分の安定した生活を精神的に守る」という意味で「生活防衛資金」枠内に組み込む事にしました。

いざ実家から「冠婚葬祭が重なってお金が足りない」「入院する事になった」などの連絡が入った場合は、それ用にあらかじめ積み立てて貯めておいた貯金から援助すれば、

「自分の生活費を削った」「自分の老後資金を削った」という痛みがないし。

わたしと同世代の人なら当たり前に、結婚資金とか、マイホーム購入用とか、子供の学費用とか、そういうちゃんとした目的貯金を積み立てた事があるのでしょうが、

今までの人生、自分の好きな事だけに散財しまくってたわたしにとって、はじめてのちゃんとした「目的貯金」です。

とりあえず月1万円から積み立てをはじめてみましたが、近ければ年内に援助するかもしれないし、現在コロナ禍で趣味娯楽交際での支出が少ないせいで生活資金に余裕があるので、もうちょっと積立額を増やそうかと思っています。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆