48歳独身 都内賃貸一人暮らしOLの2022年4月末の資産をまとめました。

比較対象として過去2ヶ月分も載せています。

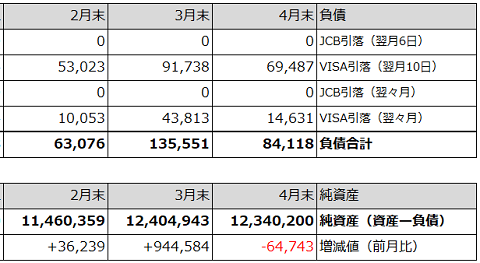

先月末の純資産から64,743円減って、純資産は約1,234万円でした。

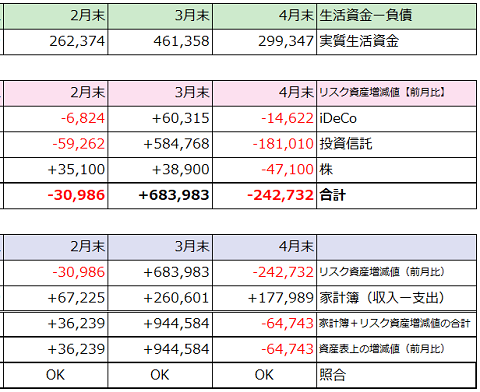

リスク資産の増減値は前月末比で-242,732円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較。)

ひとつ前の記事の家計簿上での収支は+177,989円。

その数字からリスク資産が減った分242,732円を引くと-64,743円。

純資産の増減値と一致します。

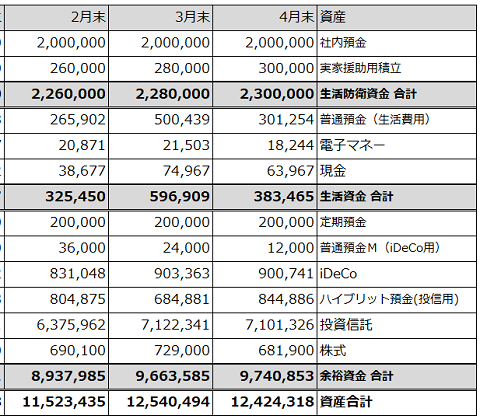

生活防衛資金(目安200万円)=2,300,000円

生活資金(目安30〜50万円)=383,465円

余裕資金(老後まで使わないお金)=9,740,853円

生活資金から負債(カード引落予定額)を引いた実質生活資金は299,347円です。

臨時の決算賞与と永年勤続表彰金の支給で生活資金が目安の金額を超えたので、4月半ばに余裕資金の方へ移動しました。

年間計画では毎月4万円と夏冬の賞与全額を余裕資金へ入れる事としていますが、今回のように予定外に大きな収入があった場合も余裕資金に移して、そこで運用して増やしていこうと思っています。

臨時収入が入ったらパーッと使っていた30代までの自分とだいぶ変わりました。

40代に入ってから「老後の資金を貯めなきゃ」という焦りが出てきた事もあるし、

「貯金ブログにお金の事を全て正直に書いてる以上、パーッと無駄遣いしちゃいけないな」という自制心が働いてる事も自分を変えた理由の一つとして大きいと思います。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

比較対象として過去2ヶ月分も載せています。

先月末の純資産から64,743円減って、純資産は約1,234万円でした。

収支との比較

リスク資産の増減値は前月末比で-242,732円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較。)

ひとつ前の記事の家計簿上での収支は+177,989円。

その数字からリスク資産が減った分242,732円を引くと-64,743円。

純資産の増減値と一致します。

4月末の3資産内訳

生活防衛資金(目安200万円)=2,300,000円生活資金(目安30〜50万円)=383,465円

余裕資金(老後まで使わないお金)=9,740,853円

生活資金から負債(カード引落予定額)を引いた実質生活資金は299,347円です。

臨時の決算賞与と永年勤続表彰金の支給で生活資金が目安の金額を超えたので、4月半ばに余裕資金の方へ移動しました。

年間計画では毎月4万円と夏冬の賞与全額を余裕資金へ入れる事としていますが、今回のように予定外に大きな収入があった場合も余裕資金に移して、そこで運用して増やしていこうと思っています。

臨時収入が入ったらパーッと使っていた30代までの自分とだいぶ変わりました。

40代に入ってから「老後の資金を貯めなきゃ」という焦りが出てきた事もあるし、

「貯金ブログにお金の事を全て正直に書いてる以上、パーッと無駄遣いしちゃいけないな」という自制心が働いてる事も自分を変えた理由の一つとして大きいと思います。

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆