49歳独身 都内賃貸一人暮らしOLの2022年12月末の資産をまとめました。

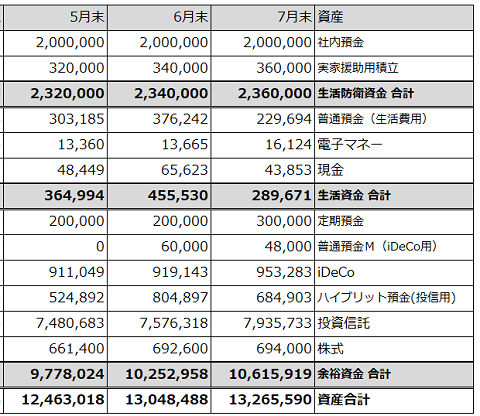

比較対象として過去2ヶ月分も載せています。

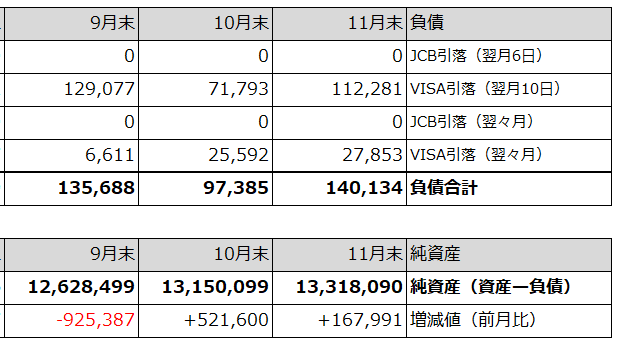

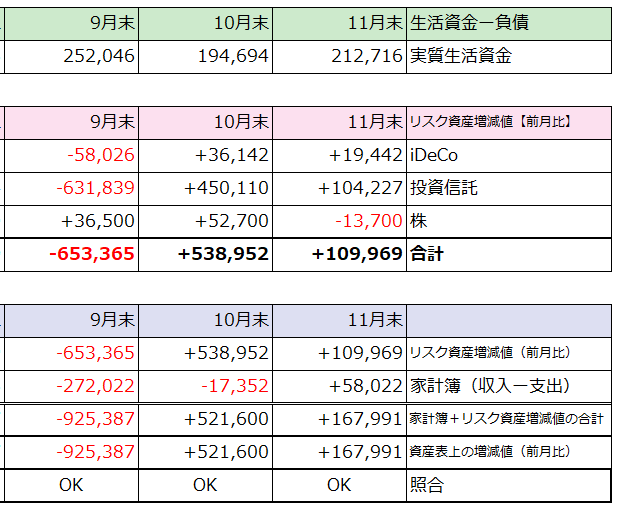

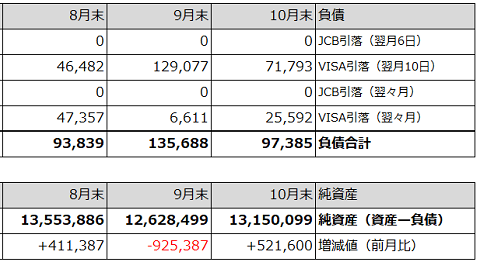

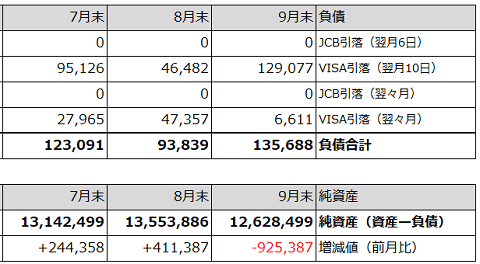

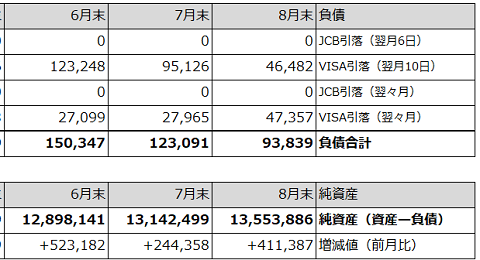

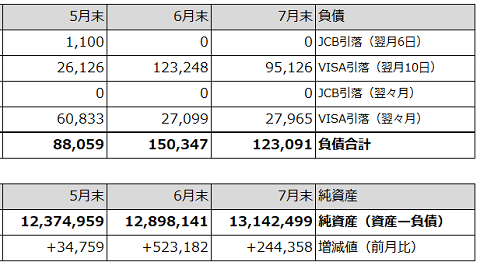

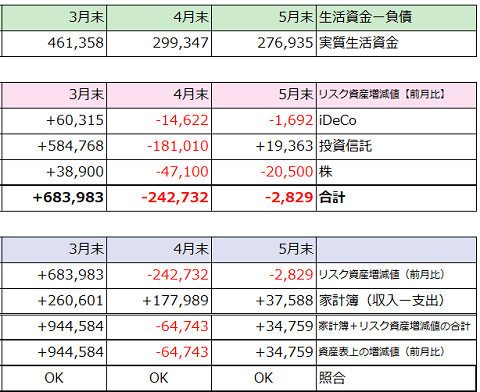

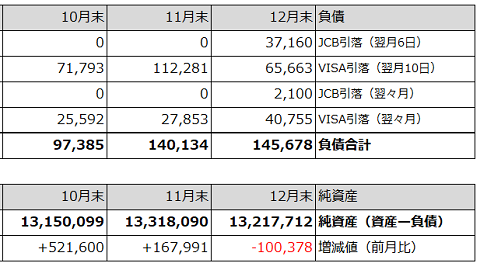

先月末の純資産から110,378円減って、純資産は約1,321万円でした。

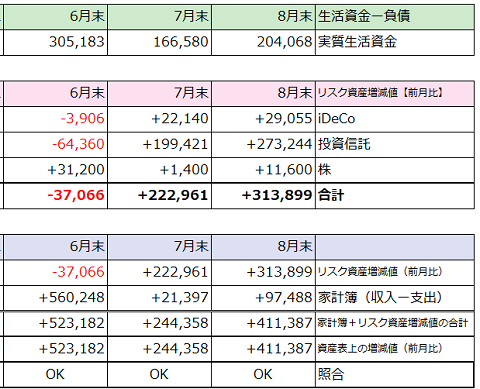

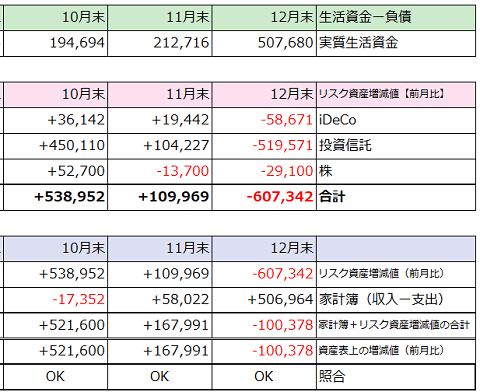

リスク資産の増減値は前月末比で-607,342円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較です。)

ひとつ前の記事の家計簿上での収支は+506,964円。

その数字からリスク資産が減った分607,342円を引くと-100,378円。

純資産の増減値と一致します。

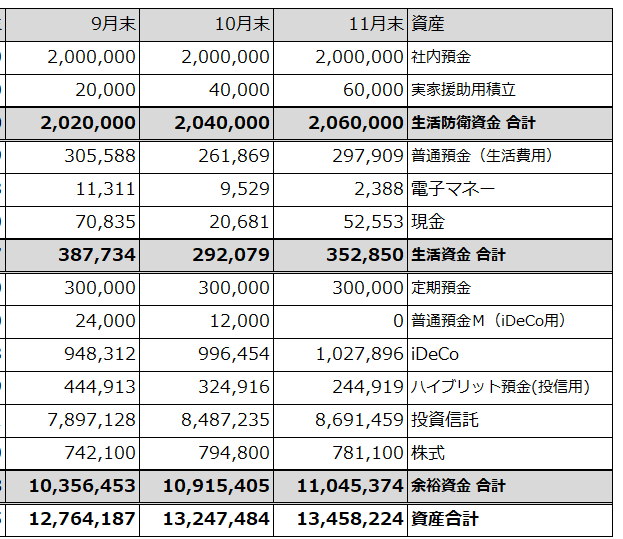

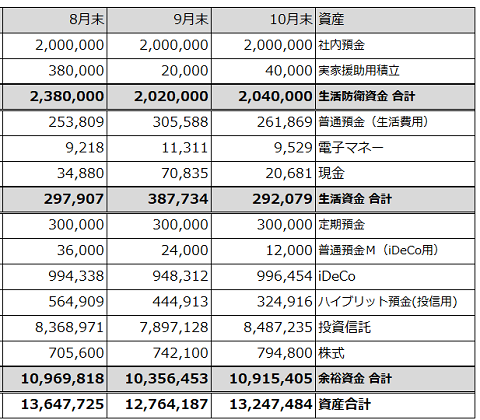

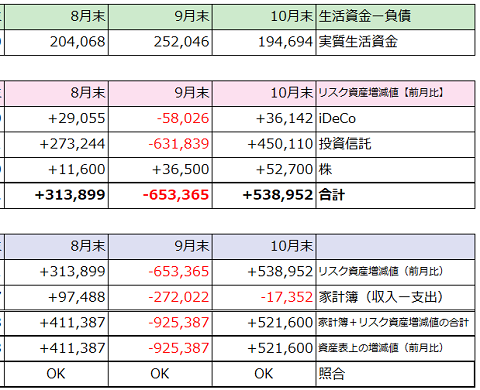

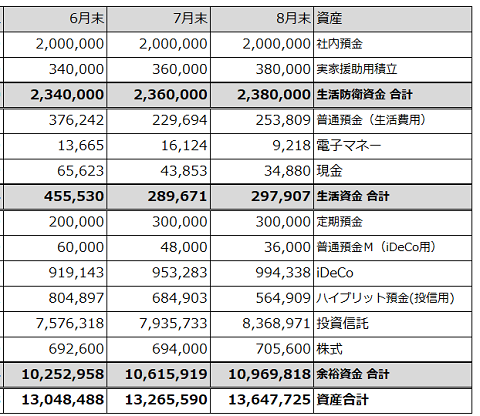

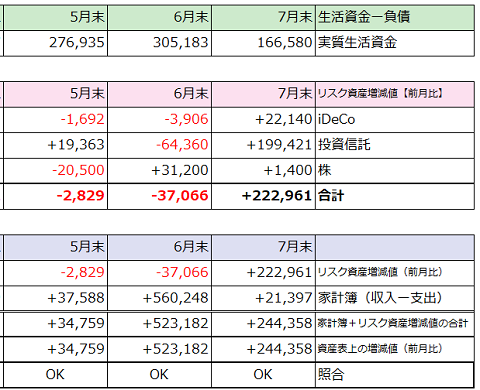

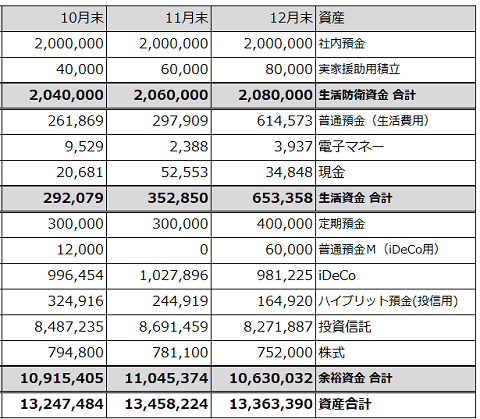

生活防衛資金(目安200万円)=2,080,000円

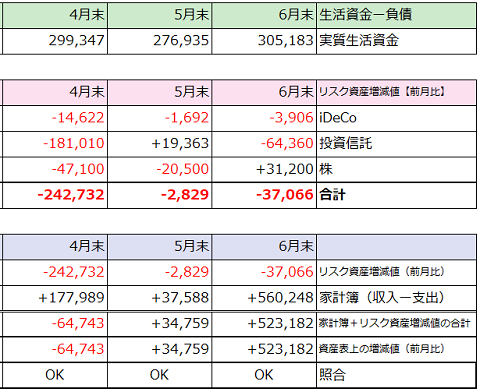

生活資金(目安30〜50万円)=653,358円

余裕資金(老後まで使わないお金)=10,630,032円

生活資金から負債(カード引落予定額)を引いた実質生活資金は507,680円です。

12月は忙し過ぎてボーナスを生活資金(普通預金)から余裕資金(投信用ハイブリット口座)に移す暇が無く、生活資金が目安以上のまま月を越してしまいました。

生活資金が目安以上だと気が大きくなって、無駄な買い物や衝動買いをしてしまいがちな性格なので、早めに余裕資金に資金移動しようと思います(^_^;)

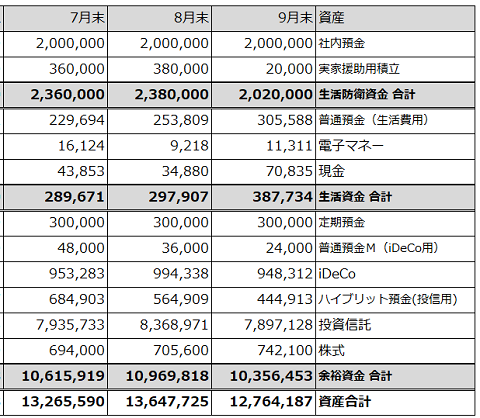

上記の通り、2022年12月末現在の純資産残高は1,321万円。

1年前の2021年12月末の純資産残高は1,196万円でした。

この1年間で純資産残高は125万円増えたことになります。

ひとつ前の記事の通り、家計簿(収支)上ではこの1年間の貯蓄額は155万円なので、

純資産増加額125万円と貯蓄額155万円の差額の30万円は、資産運用(投資信託とiDeCo)で減った分という事になります。

2022年は資産運用で30万円減ったものの、2021年は資産運用で135万円増えたので、長い目で見れば上がり下がりの波を繰り返して徐々に増えていくと信じています。

手持ちの投資信託は全て堅実なインデックスファンド、唯一持っている個別株も手堅いものなので。

ただし個別株は二度と買いません(^_^;)

2023年も月に一度は自分の資産残高を洗い出し、おひとりさまの老後に向けての資産が確実に積み上がっている事を確認しながら、自分の気持ちが豊かになる事にもしっかりお金を使ってきたいと思います(^o^)

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆

比較対象として過去2ヶ月分も載せています。

先月末の純資産から110,378円減って、純資産は約1,321万円でした。

収支との比較

リスク資産の増減値は前月末比で-607,342円。

(iDeCoと投資信託は今月末残高から前月末残高と今月積立額を引いた計算。株は前月末残高との比較です。)

ひとつ前の記事の家計簿上での収支は+506,964円。

その数字からリスク資産が減った分607,342円を引くと-100,378円。

純資産の増減値と一致します。

12月末の3資産内訳

生活防衛資金(目安200万円)=2,080,000円生活資金(目安30〜50万円)=653,358円

余裕資金(老後まで使わないお金)=10,630,032円

生活資金から負債(カード引落予定額)を引いた実質生活資金は507,680円です。

12月は忙し過ぎてボーナスを生活資金(普通預金)から余裕資金(投信用ハイブリット口座)に移す暇が無く、生活資金が目安以上のまま月を越してしまいました。

生活資金が目安以上だと気が大きくなって、無駄な買い物や衝動買いをしてしまいがちな性格なので、早めに余裕資金に資金移動しようと思います(^_^;)

1年前の純資産との比較

上記の通り、2022年12月末現在の純資産残高は1,321万円。1年前の2021年12月末の純資産残高は1,196万円でした。

この1年間で純資産残高は125万円増えたことになります。

ひとつ前の記事の通り、家計簿(収支)上ではこの1年間の貯蓄額は155万円なので、

純資産増加額125万円と貯蓄額155万円の差額の30万円は、資産運用(投資信託とiDeCo)で減った分という事になります。

2022年は資産運用で30万円減ったものの、2021年は資産運用で135万円増えたので、長い目で見れば上がり下がりの波を繰り返して徐々に増えていくと信じています。

手持ちの投資信託は全て堅実なインデックスファンド、唯一持っている個別株も手堅いものなので。

ただし個別株は二度と買いません(^_^;)

2023年も月に一度は自分の資産残高を洗い出し、おひとりさまの老後に向けての資産が確実に積み上がっている事を確認しながら、自分の気持ちが豊かになる事にもしっかりお金を使ってきたいと思います(^o^)

☆☆☆☆☆

訪問ありがとうございます。

ブログランキングに参加しています。

クリックが更新の励みになります😊

☆☆☆☆☆